Отчисления в пенсионный фонд. Страховые взносы ИП за себя: расставим точки над «i

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

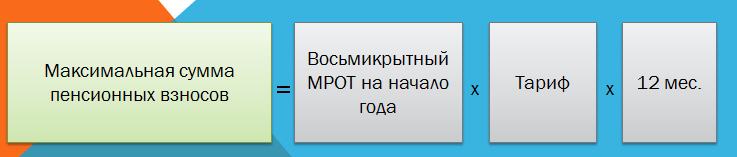

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Инструкция

Индивидуальные предприниматели осуществляют два вида отчислений в пенсионный фонд : Фиксированные взносы в пенсионный фонд (ПФ, ПФР), а также взносы ФФОМС (Федеральный Фонд Обязательного Медицинского Страхования) и ТФОМС (Территориальный Фонд Обязательного Медицинского Страхования). Прежде чем переводить денежные средства в пенсионный фонд , необходимо сходить в отделение пенсионный фонд Российской Федерации и , нет ли задолженности по выплатам за предыдущий год. Если задолженностей нет, то в отделении пенсионного фонд а, должны предоставить квитанции на погашение задолженностей на весь текущий год. Данную операцию стоит проводить до 1 марта года, в котором будут производиться .

После получения квитанций можно уже оплачивать взносы. Как производить выплаты, и в какие периоды, решает плательщик, т.к. есть выплаты, осуществлять которые необходимо ежемесячно, ежеквартально или раз в год. Оплату можно произвести , либо любое отделение . Через , можно также ознакомиться с суммой задолженности, для этого в необходимо ввести ИНН плательщика и ознакомиться с предстоящими выплатами. Оплату следует проводить не позднее последнего дня квартала.

Также важной особенностью данных выплат, является то, что в декабре текущего года, необходимо появиться в отделении пенсионного фонд а, чтобы сверить, нет ли задолженностей по пенсионным отчислениям. Если задолженностей нет, то год считается закрытым и штрафы не начисляются, если же имеются просрочки платежей, то будет равен 10% от начислений за предыдущий год. Если же обнаружится переплата по взносам, то данная сумма автоматически будет перенесена на первый квартал, месяц или период года, следующего, за текущим.

Платить взносы в пенсионный фонд, можно в любой промежуток времени, как удобнее предпринимателю, но не стоит откладывать это на последний месяц года, т.к. сумму взносов проще поделить на весь год и платить маленькими частями

Источники:

- задолженность в пенсионный фонд ип

Регистрация ИП в Пенсионном фонде обязательное условие для ведения коммерческой деятельности. Постановкой на учет ИП занимаются территориальные отделения Пенсионного фонда.

Вам понадобится

- - копия ИНН;

- - копия свидетельства о государственной регистрации в качестве индивидуального предпринимателя;

- - копия страхового свидетельства обязательного пенсионного страхования;

- - трудовой договор с наемнымным работником;

- - копия паспорта.

Инструкция

Регистрация в Пенсионном фонде произойдет автоматически, после получения вами ОГРН в налоговой инспекции. Пенсионный фонд присвоит вам регистрационный номер из 13 цифр. Первые три цифры - код субъекта Российской Федерации; последующие три цифры - код района (города); последующие шесть цифр - порядковый номер записи о физическом лице в отделении ПФР.

Если вы планируете нанимать работников, вам нужно встать на учет в Пенсионном фонде в качестве страхователя не позднее 30 дней после заключения трудового договора. Регистрация проходит в территориальном органе ПФР по вашему месту жительства. Предоставьте весь пакет документов и вам выдадут «Уведомление о регистрации в качестве страхователя, производящего выплаты физическим лицам».

Ежемесячно бухгалтерия должна начислять и перечислять взносы за каждого сотрудника в ПФР. Помимо Пенсионного, необходимо делать отчисления в ФФОМС и ФСС.

Смысл обязательных платежей заключается в следующем: работодатель производит платежи, а при достижении страхового случая фонды производят выплаты. Например, ФСС выплачивает пособие по временной нетрудоспособности, а ПФР - пенсию при достижении установленного законом возраста.

Важно отметить, что все пенсионные и прочие отчисления работодатель производит за свой счет и вычитать их из зарплаты работника он не может. Работник самостоятельно уплачивает только НДФЛ (13%).

Делать установленные законом отчисления должны все работодатели независимо от формы собственности (ИП, ОАО, ООО или ЗАО), а также физлица, которые используют наемный труд. При этом, сотрудник может работать как по трудовому договору (с трудовой книжкой), так и по гражданско-правовому. Обязанность делать отчисления у работодателя сохраняется.

Пенсионные отчисления делятся на две группы - на накопительную и страховую часть. В 2014 г. выплаты на накопительную часть не производятся, все деньги идут на страховую часть.

Отчисления в ПФР: порядок начисления

Взносы начисляются бухгалтерией следующим образом: все произведенные выплаты работнику (оклад, премии и прочие) умножаются на страховой тариф в процентах. Эта одинакова для всех компаний и не зависит от налогового режима (ОСНО, ЕНВД или УСН). Они влияют только на страховой тариф.

В общем случае бухгалтерия начисляет ежемесячно 22% работника в ПФР. При достижении зарплатой уровня выше 624 тыс.р. тариф составляет 10%. Например, при зарплате 20 тыс.р. бухгалтерия ежемесячно начисляет 4.4 тыс.р.

Для некоторых компаний предусмотрены льготные тарифы страховых взносов. Например, для отрасли ИТ он составляет 8%, для строительных - 20%. А работодатели в отношении доходов сотрудников, занятых на тяжелых работах, напротив, уплачивают взносы по повышенному тарифу +6%.

Порядок уплаты взносов в ПФР

Произвести все предусмотренные законом выплаты работодатель должен до 15 числа месяца, следующего за отчетным. Например, за зарплату за сентябрь - до 15 октября. Уплата всех страховых взносов производится на КБК 392 1 02 02010 06 1000 160 единым платежным поручением.

По всем уплаченным взносам работодатели ежеквартально отчитываются в ПФР. Все расчеты бухгалтерии необходимо сдать не позднее 15 мая, августа, ноября и февраля.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Многие предприниматели помнят 2013 год, когда изменения в законодательстве привели к тому, что налоги для ИП в Пенсионный фонд вместо 17 тысяч за год достигали 35; в результате более 600 тысяч индивидуальных предпринимателей предпочли свернуть свой бизнес или ушли в «тень», что негативно отразилось на госбюджете.

С 2015 года были приняты законопроекты, направленные на уменьшение размера пенсионных взносов и их соотнесение с доходами каждого ИП. Таким образом, в 2016 году будут носить характер дифференцированных страховых взносов.

Изменения для ИП в 2016 году

В 2016 году предприниматели столкнутся с такими новшествами:

- изменятся коды КБК. С ними можно ознакомиться на сайте Пенсионного фонда в разделе Страхователям/Самозанятому населению»;

- всем работающие пенсионеры с 01.02.2016 года страховую пенсию будут получать без учета индексации;

С апреля 2016 года всем работодателям придется формировать больше документов, так как вводится новая форма отчетности, хоть и в упрощенной форме. Основываясь на полученной информации, ПФ будет ежемесячно осуществлять контроль над тем, работают ли люди, а также принимать решения, выплачивать ли им пенсию с учетом индексации или нет.

Размер взносов во внебюджетные фонды в 2016 году

Расчеты перечислений во внебюджетные фонды будут такими:

- Бизнесмены с доходом ниже 300 тыс. в год должны будут платить 26% в Пенсионный фонд и 5,1% – в ФФОМС. При условии, что МРОТ в 2018 году составляет 9849 рубля, платежи соответственно будут равны 30 728,88 и 6028,588 р. Что в общей сумме составит 36 757,468 тыс. рублей в год с каждого мелкого предпринимателя.

- Бизнесмены с доходом свыше 300 тыс. будут выплачивать аналогичную сумму и еще 1% дополнительно от всех доходов. Внесен лимит страховых взносов и выше этой отметки он не поднимется. Крупным предприятиям следует платить не больше 154 851,84 р. в год.

Таким образом, среднему бизнесу приходится выплачивать самые крупные взносы в сравнении с прибылью, а на крупных предприятиях будут, наоборот – существенно меньше платить. Такая тенденция позволит расширить бизнес и создать стабильную макроэкономическую ситуацию в стране за счет того, что средний предприниматель будет стараться расширить производство, чтобы меньше денег отдавать на налоги.

Что входит в значение «доход», когда речь идет о пенсионных взносах

Налог в Пенсионный фонд для ИП в 2018 году составляет часть прибыли, которая и подлежит налогообложению. В зависимости от того, какой вид бизнеса и насколько велики его масштабы, доходы могут быть разными.

Таким образом, существуют прописанные законом стандарты:

Также следует уточнить, что даже при самых минимальных товарооборотах и получении прибыли, существует фиксированная сума, которую ежегодно необходимо вносить в качестве страхового взноса. Налоги ИП в 2018 году в Пенсионный фонд и Фонд медстрахования при минимальных объемах производства составляют 23 153,33 руб. Также учитываются размеры доходов для предпринимателей среднего звена.

Если сумма доходов за год превышает 300 тыс. рублей, то оплачивать налоговый взнос следует не до конца года, а до апреля следующего года. При этом основной налог следует оплатить сразу, как и предпринимателям с минимальными доходами. После этого в течение трех месяцев бизнесмену дается время на оплату в ПФ еще 1% от прибыли. При этом максимальный годовой платеж в Пенсионный фонд не должен превышать 154 851,84 р. Таким образом, бизнесменам достаточно ежеквартально отправлять в налоговую службу по 38 712,96 р.

Снижение налогов на взносы в пенсионный фонд

Является привилегией бизнесменов, которые находятся на УСН и ЕНВД. Для этих предпринимателей, согласно нормам, установленным законом, налог при отсутствии работников снижают до размеров суммы обязательной страховки. Если же у предпринимателя есть работники, оплата осуществляется в размере не более 50%.

ЕНВД индивидуальных предпринимателей снижают на все налоги, а бизнесмены, являющиеся работодателями, снижают 50% на сумму взносов, которые уже уплачены за работников. Основное условие, как и прежде, остается стабильным: снизить налоги можно только на сумму взносов, которые оплатили за этот же период, когда и рассчитаны платежи. Бизнесмены способны снизить ЕНВД или авансы по упрощенке ровно на сумму налогов. Расчет пенсионных отчислений производится в плановом порядке.

Таким образом, пенсионный налог для ИП в 2018 году варьируется в зависимости от размеров предприятия, однако данные изменения положительны для малого и большого бизнеса. Предпринимателям среднего звена по-прежнему придется переплачивать солидную сумму. Как планируется в госбюджете, поступления позволят стране получить достаточное количество прибыли, а средний бизнес должен будет развиваться, чтобы снизить количество налогообложений, что тоже положительно отобразится на экономике государства.

Налоги ИП: Видео